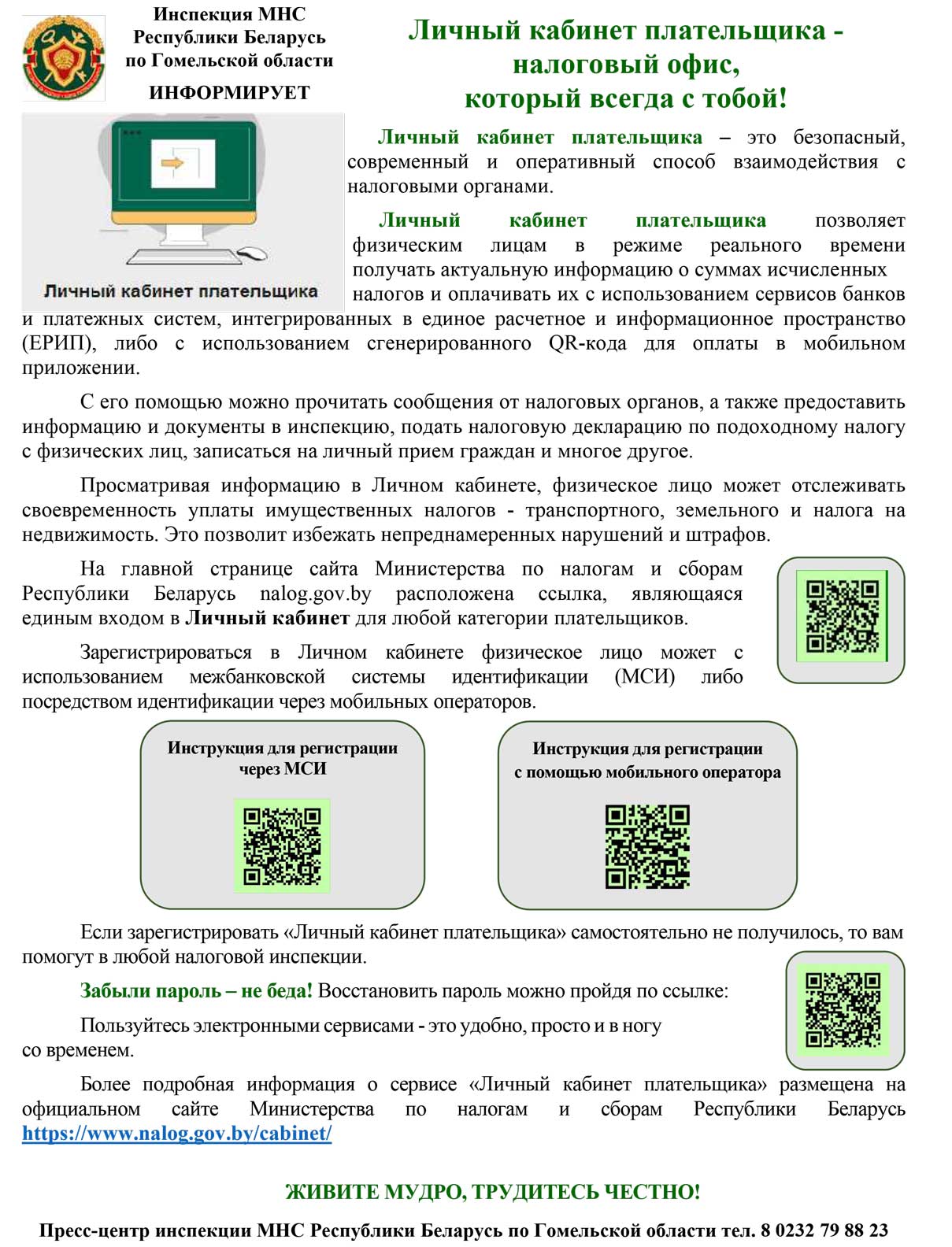

Время работы

Время работы Схема ТРЦ

Схема ТРЦ Как добраться

Как добраться Арендаторам

Арендаторам Реклама

Реклама

Инспекция Министерства по налогам и сборам Республики Беларусь по Центральному району г. Гомеля просит озвучить по громкоговорящей связи ежедневно, в августе – сентябре 2025 года текст объявления следующего содержания:

«Налоговые органы информируют об изменении требований в работе кассового оборудования с 1 июля 2025 года:

— отменяется обязанность по считыванию на кассовом оборудовании информации, содержащейся в унифицированных контрольных знаках, которыми в настоящее время маркируется большинство товаров, в том числе масло растительное, кофе, чай, безалкогольные напитки и другие.

— упраздняется дифференцированный учет в отношении товаров, маркированных унифицированными контрольными знаками.

Для товаров, подлежащих маркировке средствами идентификации (молочная продукция, обувь, шины и отдельные товары легкой промышленности), обязанность по сканированию средства идентификации и передаче информации в систему контроля кассового оборудования сохраняется.

В целях адаптации субъектов хозяйствования к новым условиям осуществления торговой деятельности работа по организации дифференцированного учета товаров, маркированных средствами идентификации, может осуществляться в тестовом режиме, который продлится до 1 ноября 2025 г.».

О транслировании информации просим сообщить на наш электронный адрес.

Благодарим за сотрудничество!

Об использовании кассового оборудования коммерческой организацией, созданной индивидуальным предпринимателем в упрощенном порядке.

Налоговые органы информируют, что в соответствии с Законом Республики Беларусь от 22.04.2024 № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее – Закон № 365) для индивидуальных предпринимателей закрепляется право создать в упрощенном порядке коммерческую организацию с 1 октября 2024 года.

Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом, установлено, что коммерческая организация, созданная индивидуальным предпринимателем, вправе в течение одиннадцати месяцев со дня ее государственной регистрации использовать кассовое оборудование, зарегистрированное в системе контроля кассового оборудования за создавшим ее индивидуальным предпринимателем, при условии обращения в РУП «Информационно-издательский центр по налогам и сборам» за внесением изменений в систему контроля кассового оборудования в течение двух месяцев с даты государственной регистрации такой коммерческой организации.

В свою очередь, с 1 июля 2025 года использование кассового оборудования, не соответствующего новым требованиям, не допускается.

В целях проведения планомерной работы по обеспечению замены кассового оборудования у пользователей Министром по налогам и сборам Республики Беларусь С.Э.Наливайко и Председателем Государственного комитета по стандартизации Республики Беларусь В.Б.Татарицким 6 февраля 2023 года утвержден План мероприятий по внедрению новых требований к кассовому оборудованию (далее – План).

В соответствии с Планом необходимо обеспечить замену кассовых суммирующих аппаратов у субъектов хозяйствования, осуществляющих реализацию товаров, подлежащих маркировке — до 01.01.2025, у иных субъектов хозяйствования — до 01.04.2025. Замена программного обеспечения (программных касс) у пользователей программных касс должна быть осуществлена до 01.01.2025.

Такие сроки установлены Планом исходя из количества, используемого в Республике Беларусь кассового оборудования, проведения его планомерной замены в срок до 01.07.2025.

Учитывая количество используемого в Республике Беларусь кассового оборудования рекомендуем заблаговременно начать работу по обновлению используемого при осуществлении хозяйственной деятельности кассового оборудования.

Актуальная информация о ходе работ по доработке кассового оборудования, а также перечни моделей кассового оборудования, соответствующие новым требованиям, размещены на официальном сайте МНС по адресу: https://nalog.gov.by/tax_control/payment_control/.

На заметку индивидуальным предпринимателям и физическим лицам

Налоговые органы информируют о нововведениях для индивидуальных предпринимателей и самозанятых граждан с 1 октября 2024 года.

Совет Министров Республики Беларусь постановлением от 28.06.2024 № 457 утвердил перечни видов деятельности, разрешенные для осуществления в качестве индивидуального предпринимателя и самостоятельной профессиональной деятельности, которые действуют с 1 октября 2024 года.

Виды деятельности, которые не вошли в Перечень видов деятельности, разрешенных для индивидуальных предпринимателей, ИП могут осуществлять по 31 декабря 2025 года. При этом у индивидуальных предпринимателей есть возможность создать коммерческую организацию, учреждаемую одним лицом, в упрощенном порядке. Такая организация сможет продолжать осуществлять вид деятельности, не входящий в данный перечень.

Физические лица с 1 октября 2024 года не вправе осуществлять виды деятельности, не включенные в Перечень видов деятельности, разрешенных для осуществления в качестве самостоятельной профессиональной деятельности.

Например, в данный Перечень не вошла деятельность, связанная с поздравлением с днем рождения, Новым годом и иными праздниками, музыкальное — развлекательное сопровождение свадеб, юбилеев и прочих торжественных мероприятий, а также предоставление услуг тамадой.

Подробная информация об изменениях размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь во вкладке «Актуальное»: «Новшества в налогообложении предпринимательской деятельности с 1 октября 2024 года».

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

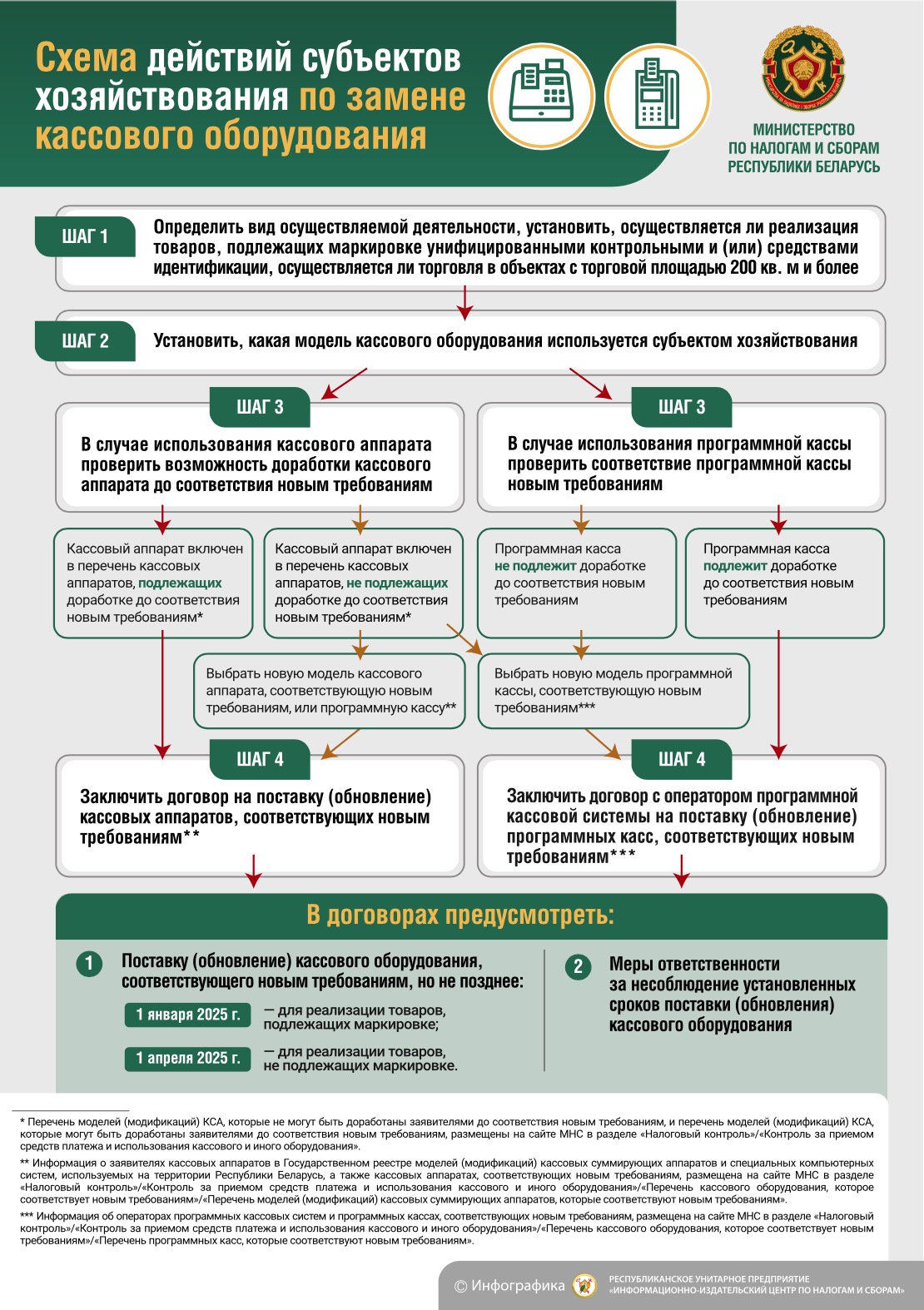

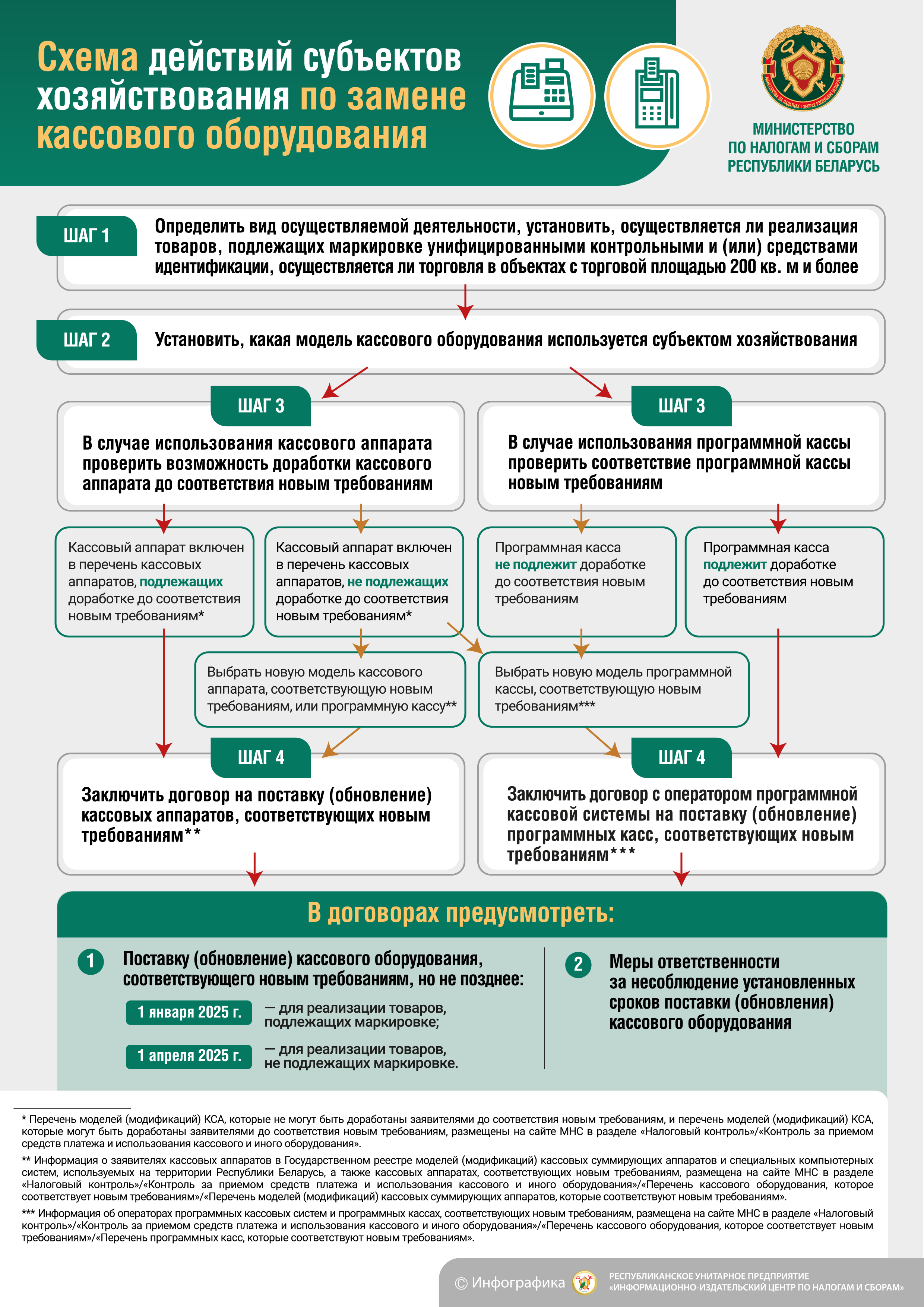

Вниманию пользователей кассового оборудования!!!

Работы по замене (обновлению) парка кассового оборудования в Республике Беларусь, соответствующего новым требованиям, должны быть завершены:

до 1 января 2025 года — у субъектов хозяйствования, осуществляющих продажу товаров, маркированных унифицированными контрольными знаками или средствами идентификации;

до 1 апреля 2025 года — у субъектов хозяйствования, не осуществляющих продажу товаров, маркированных унифицированными контрольными знаками или средствами идентификации.

Перечень кассового оборудования, соответствующего новым требованиям, обновляется и размещается на сайте МНС (nalog.gov.by/ Налоговый контроль/ Контроль за приемом средств платежа и использованием кассового и иного оборудования).

Чтобы избежать напряженности и негативных последствий для пользователей кассового оборудования, пользователям кассовых суммирующих аппаратов, в первую очередь моделей, которые не будут дорабатываться, незамедлительно обращаться к операторам программных кассовых систем и переходить на использование программных касс.

Предлагаем всем пользователям кассового оборудования уже сейчас обратиться к операторам программных кассовых систем для заключения договоров на поставку кассового оборудования и установления мер ответственности за их несоблюдение, подачи заявок на замену (обновление) программных касс и кассовых аппаратов. Это необходимо для планирования работы операторов программных кассовых систем, производителей (заявителей) кассовых аппаратов, центров технического обслуживания, РУП «Информационно — издательский центр по налогам и сборам», а также для планирования работы ваших объектов торговли и оказания услуг.

С 1 июля 2025 года за использование кассового оборудования, не соответствующего новым требованиям, к субъектам хозяйствования будет применяться административная ответственность за нарушение порядка использования кассового оборудования (статья 13.15 Кодекса Республики Беларусь об административных правонарушениях).

Сроки перехода на новое кассовое оборудование определены и переноситься не будут!!!

Инспекция МНС по Центральному району г.Гомеля напоминает.

В настоящее время в Республике Беларусь внедрена государственная единая (интеграционная) республиканская информационная система учета и обработки обращений граждан и юридических лиц (далее – система учета и обработки обращений), которая предназначена для подачи в государственные органы и иные государственные организации электронных обращений и получения ответов (уведомлений) на них.

С 2 января 2023 года подача электронных обращений возможна только через систему учета и обработки обращений.

Доступ пользователей к системе учета и обработки обращений обеспечивается посредством сайта в глобальной компьютерной сети Интернет по адресу: https://обращения.бел (далее — сайт).

Для подачи электронных обращений заявителю необходимо пройти регистрацию в системе учета и обработки обращений. Регистрация осуществляется посредством заполнения формы регистрации на сайте.

Таким образом, обращения, поданные посредством: направления писем на электронную почту налоговых органов, портала МНС (через личный кабинет плательщика, АРМ «Плательщик» с использованием функционала «предоставление информации и документов МНС»), системы межведомственного документооборота рассмотрению не подлежат, так как поданы с нарушением установленного порядка.

Система учета и обработки обращений позволяет сократить временные затраты заявителей для обращения в любой государственный орган, в том числе налоговые органы.

О порядке взимания в ЕАЭС НДС по услугам в электронной форме

С 1 апреля 2024 г. взимание НДС по услугам в электронной форме, оказываемым субъектом хозяйствования одного государства-члена ЕАЭС покупателю другого государства-члена, осуществляется в порядке, установленном Протоколом о внесении изменений в Договор о ЕАЭС от 29.05.2014 в части определения порядка взимания косвенных налогов при оказании услуг в электронной форме (подписан 09.12.2022, вступил в силу 04.03.2024, далее – Протокол).

Услуги в электронной форме – услуги, которые оказаны через информационно-телекоммуникационную сеть (сеть электросвязи), в том числе через сеть Интернет, оказание которых невозможно без использования информационных технологий (абз. 5 ст. 1 Протокола).

При этом к услугам в электронной форме относятся услуги, оказание которых осуществляется автоматизировано, без участия человека.

Протокол применяется в отношении видов услуг, включенных в перечень услуг в электронной форме, утвержденный Решением Совета Евразийской экономической комиссии от 27.09.2023 № 97.

Протокол, а также перечень услуг в электронной форме размещены на официальном сайте МНС, в разделе «Евразийский экономический союз», подраздел «Нормативные правовые акты».

В соответствии с Протоколом НДС подлежит уплате в государстве-члене ЕАЭС, в котором осуществляет деятельность покупатель услуг в электронной форме, приобретаемых им у субъекта хозяйствования другого государства-члена. Критерии определения места осуществления деятельности покупателя услуг в электронной форме (т.е. места реализации услуг) установлены положениями Протокола.

В целях уплаты НДС в государстве-члене ЕАЭС, территория которого признается местом реализации услуг в электронной форме, Протокол устанавливает обязанность продавца другого государства-члена, оказывающего такие услуги покупателю, встать на учет в налоговом органе этого другого государства-члена.

Соответственно, иностранные продавцы других государств-членов ЕАЭС, оказывающие услуги белорусским физическим лицам (в т.ч. индивидуальным предпринимателям), обязаны встать на учет в налоговом органе Республики Беларусь, а также производить исчисление и уплату НДС в бюджет Республики Беларусь.

Список иностранных субъектов хозяйствования, состоящих на учете в налоговом органе Республики Беларусь (Перечень иностранных лиц), размещается на официальном сайте МНС в электронном сервисе «е-НДС иностранного лица».

Если услуги в электронной форме приобретаются белорусским индивидуальным предпринимателем у продавца другого государства-члена, который не состоит на учет в налоговом органе Республики Беларусь, обязанность производить исчисление и уплату НДС в бюджет Республики Беларусь по оборотам по реализации таких услуг, возлагается на белорусского индивидуального предпринимателя-покупателя (до момента постановки на учет продавца).

По услугам в электронной форме, оказываемым продавцом другого государства-члена белорусским организациям, лицом, обязанным производить исчисление и уплату НДС в бюджет Республики Беларусь, признается белорусская организация.

В свою очередь белорусские организации, белорусские индивидуальные предприниматели обязаны встать на учет в налоговом органе другого государства-члена ЕАЭС, производить исчисление и уплату НДС в бюджет этого другого государства-члена, а также представлять налоговую декларацию в такой налоговый орган по форме, установленной в этом другом государстве-члене, в отношении услуг в электронной форме, оказываемых физическим лицам, местом реализации которых признается территория этого другого государства-члена.

При оказании услуг в электронной форме индивидуальным предпринимателям и (или) организациям, местом реализации которых признается территория другого государства-члена ЕАЭС, белорусский субъект хозяйствования обязан встать на учет в налоговом органе этого другого государства-члена и исполнять в этом другом государстве-члене вышеуказанные налоговые обязанности, только если обязанность постановки на налоговый учет при оказании услуг таким покупателям предусмотрена законодательством этого другого государства-члена.

Более подробная информация содержится в письме МНС от 19.03.2024 № 4-1-15/01687, размещенном на официальном сайте МНС в разделе «Разъяснения и комментарии», а также в разделе «Евразийский экономический союз», подраздел «Разъяснения».

Пресс- центр инспекции

МНС по Центральному району

г. Гомеля

ОСНОВНЫЕ ИЗМЕНЕНИЯ НАЛОГА НА НЕДВИЖИМОСТЬ ДЛЯ ОРГАНИЗАЦИЙ В 2024 ГОДУ

С 2024 года объектом налогообложения будут признаваться любые сооружения и передаточные устройства, введенные в эксплуатацию, независимо от того, являются ли они основными средствами. То есть, с 01.01.2024 сооружения и передаточные устройства подлежат обложению налогом на недвижимость в общем порядке: не только при включении в состав ОС и доходных вложений в материальные активы, но и при учете на счете 08 «Вложения в долгосрочные активы» (до их госрегистрации).

Льгота по КС, отнесенным к историко-культурным ценностям, будет применяться по перечню, установленному Министерством культуры.

Исключена льгота по капитальным строениям (зданиям, сооружениям), которые законсервированы в порядке, установленном Советом Министров Республики Беларусь. Такие капитальные строения с 01.01.2024 облагаются налогом на недвижимость по ставке 0,1%.

Скорректирован порядок определения налоговой базы по капитальным строениям, расположенным на территории Республики Беларусь и полученным в аренду (финансовую аренду (лизинг)), иное пользование от физлиц и иностранных организаций, которые не ведут деятельность через постоянное представительство. С 01.01.2024 для определения налоговой базы стоимость таких капитальных строений, указанную в договоре, сравнивают со стоимостью, которая указана в заключении о независимой оценке рыночной стоимости, либо со стоимостью, которая рассчитана в порядке, установленном для физических лиц.

При этом в отличие от 2023 года для иных зданий, сооружений, помещений установлены разные расчетные стоимости в зависимости от площади такого объекта, принадлежащего физическому лицу или иностранной организации, не осуществляющей деятельность в Республике Беларусь через постоянное представительство (до 200 кв. м, от 200 до 400 кв. м, свыше 400 кв. м).

ЗЕМЕЛЬНЫЙ НАЛОГ — 2024

Налоговая база земельного налога на 1 января 2024 г. для исчисления и уплаты земельного налога за 2024 г. определяется по видам функционального использования земельных участков в следующем порядке:

для производственной зоны — в белорусских рублях на дату оценки такой зоны;

для общественно-деловой зоны — в белорусских рублях на дату оценки такой зоны в сумме, проиндексированной с применением прогнозных индексов роста потребительских цен на 2023 и 2024 гг.;

для жилой усадебной (включая садоводческие товарищества и дачные кооперативы) и рекреационной зон — в белорусских рублях на дату оценки таких зон в сумме, проиндексированной с применением сложившихся индексов роста потребительских цен за 2022 г. и прогнозных индексов роста потребительских цен на 2023 и 2024 гг.;

для жилой многоквартирной зоны — в белорусских рублях на дату оценки такой зоны в сумме, проиндексированной с применением сложившихся индексов роста потребительских цен за 2020, 2021 и 2022 гг. и прогнозных индексов роста потребительских цен на 2023 и 2024 гг.

Кроме того, проиндексированы пороговые значения кадастровой стоимости на прогнозный уровень инфляции (на 7,5 %), используемые для определения земельных участков, по которым в качестве налоговой базы земельного налога используется площадь.

В связи с исключением из земельного законодательства понятия «своевременно невозвращенные земли» из объектов налогообложения земельным налогом исключены земельные участки:

- предоставленные во временное пользование и своевременно не возвращенные в соответствии с законодательством;

- находящиеся в государственной собственности, предоставленные в аренду и своевременно не возвращенные в соответствии с законодательством.

С 01.01.2024 и до 01.01.2027 приостанавливается действие льготы по земельным участкам, занятыми объектами ОС, участвующими в производстве либо приеме (получении), преобразовании, аккумулировании и (или) передаче электроэнергии, производимой возобновляемыми источниками энергии, земельным участкам, занятым водохранилищами и берегоукрепительными сооружениями, используемым для производства энергии гидроэлектростанциями, а также земельным участкам, предоставляемым для возведения, реконструкции таких объектов ОС.

В течение данного периода при исчислении земельного налога по таким земельным участкам применяется понижающий коэффициент 0,1.

С 2024 г. изменен порядок определения налоговой базы для земельных участков промышленности, транспорта, связи, энергетики, обороны и иного назначения, расположенных за пределами населенных пунктов, предоставленных организациям из земель лесного фонда для строительства и обслуживания линейных объектов (газопроводы, нефтепроводы, воздушные и кабельные линии электропередачи и связи и другое), а именно: в качестве налоговой базы в отношении таких земельных участков устанавливается площадь земельного участка.

Для таких участков установлена новая фиксированная ставка земельного налога в размере 475 бел. руб. за гектар.

Также субъекты хозяйствования в отношении земельных участков, предоставленных из земель лесного фонда для строительства линейных объектов, обязаны предоставлять уведомления.

Дополнен перечень плательщиков, которые не уплачивают в течение налогового периода авансовые платежи. Так, не уплачивают авансовые платежи плательщики, у которых по состоянию на начало налогового периода:

- отсутствуют объекты налогообложения;

- имеются основания для применения освобождения от земельного налога по всем объектам налогообложения.

Инспекция Министерства по налогам и сборам Республики Беларусь по Центральному району г.Гомеля информирует.

С 01.01.2024 года исключена льгота по капитальным строениям (зданиям, сооружениям), которые законсервированы в порядке, установленном Советом Министров Республики Беларусь.

Такие капитальные строения облагаются налогом на недвижимость по ставке 0,1%.

Инспекция Министерства по налогам и сборам Республики Беларусь по Центральному району г. Гомеля информирует.

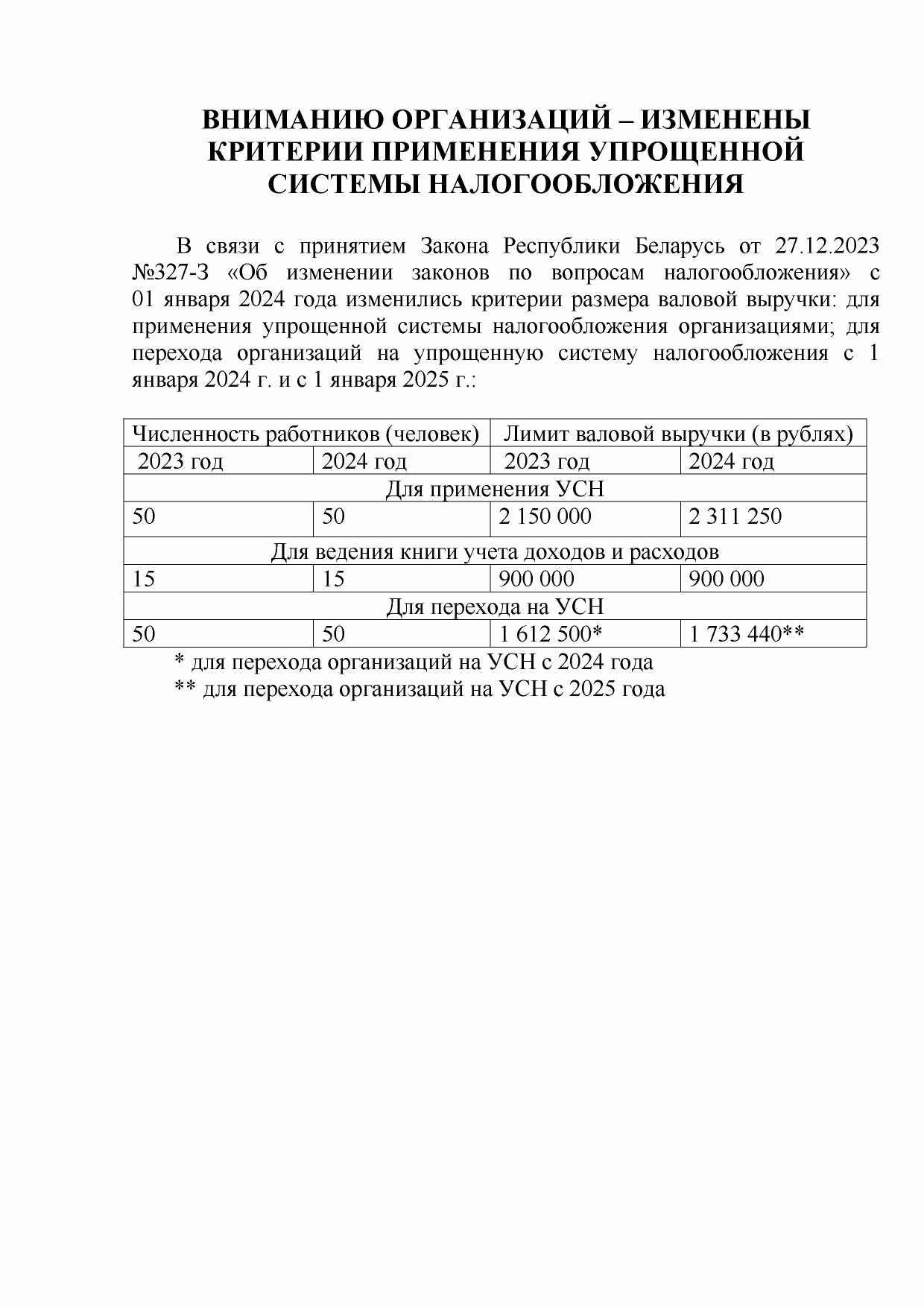

Законом от 27.12.2023 N 327-З «Об изменении законов по вопросам налогообложения» (далее – Закон N 327-З) внесены изменения и дополнения в Налоговый кодекс Республики Беларусь (далее – НК 2024).

С 2024 г. изменился подход к представлению в налоговые органы положения об учетной политике организаций. Вместо обязанности представлять его каждый год не позднее 31 марта года, следующего за отчетным, установлена обязанность представлять в налоговые органы только изменения и (или) дополнения в положение об учетной политике. Таким образом, если таких изменений и (или) дополнений у организации нет, то повторно представлять положение об учетной политике, которое организация уже подавала в налоговые органы ранее, в срок не позднее 31.03.2024 не требуется.

При внесении в учетную политику изменений и (или) дополнений представить их в налоговые органы необходимо не позднее 30 календарных дней со дня утверждения этих изменений и дополнений руководителем организации и (или) иным уполномоченным лицом (органом)(абз. 8 п. 6 ст. 1 Закона N 327-З, ч. 5 подп. 1.4.2 п. 1 ст. 22 НК-2024).

Также изменился срок для представления учетной политики вновь созданными организациям. Такие организации должны представить учетную политику в налоговый орган по месту постановки на учет не позднее 30 календарных дней с даты государственной регистрации (абз. 5 п. 6 ст. 1 Закона N 327-З, ч. 2 подп. 1.4.2 п. 1 ст. 22 НК-2024).

Кроме того, НК-2024 установлен срок представления учетной политики для организаций, которые:

— применяли УСН без ведения бухучета и решили его вести;

— перешли с УСН на иной особый режим налогообложения (общий порядок налогообложения).

Такая организация должна будет представить учетную политику в налоговую не позднее последнего числа месяца, с которого начала вести бухучет или применять иной особый режим налогообложения (общий порядок налогообложения) (абз. 6 п. 6 ст. 1 Закона N 327-З, ч. 3 подп. 1.4.2 п. 1 ст. 22 НК-2024).

О направлении электронных сообщений в налоговые органы

Инспекция Министерства по налогам и сборам Республики Беларусь по Центральному району г. Гомеля информирует, что электронные обращения направляются только посредством государственной единой (интегрированной) республиканской информационной системы учета и обработки обращений граждан и юридических лиц – обращения.бел. Электронные обращения, полученные на электронный адрес налогового органа, не рассматриваются.

Система обращения.бел не предназначена для подачи жалоб на действия (бездействие) должностных лиц налоговых органов или на решение налогового органа. Такие жалобы подаются в электронной форме (для субъектов хозяйствования с ЭЦП, для физических лиц без ЭЦП) через Личный кабинет плательщика или в письменной форме на бумажном носителе.

С информацией о порядке рассмотрения обращений налоговыми органами можно ознакомиться на сайте Министерства по налогам и сборам в разделе «Обращения граждан и юридических лиц».

Инспекция МНС по Центральному району г.Гомеля сообщает

В связи с принятием постановления Совета Министров Республики Беларусь от 20.11.2023 № 791 с 29.11.2023 административная процедура «Внесение в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции сведений о реорганизации организации, адреса места нахождения книги (книг) замечаний и предложений, книги (книг) учета проверок» исключается из единого перечня административных процедур, осуществляемых в отношении субъектов хозяйствования, утвержденного постановлением Совета Министров Республики Беларусь от 24 сентября 2021 г. № 548.

Об информировании субъектов хозяйствования, осуществляющих продажу товаров, выполнение работ,

оказание услуг

Инспекция Министерства по налогам и сборам Республики Беларусь по Центральному району г. Гомеля информирует, что на официальном сайте МНС в разделе «Разъяснения и комментарии» размещен комментарий «Об использовании кассового и иного оборудования при приеме средств платежа» (комментарий к постановлению Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 23.10.2023 № 712/19)

Обращаем внимание, что данное постановление вступает в силу с 1 июля 2025 г., что позволит субъектам хозяйствования заблаговременно подготовиться к новым требованиям, обязанность по соблюдению которых предусматривается постановлением.

Пресс-центр инспекции

МНС по Центральному району

г. Гомеля

Инспекция МНС по Центральному району г.Гомеля информирует:

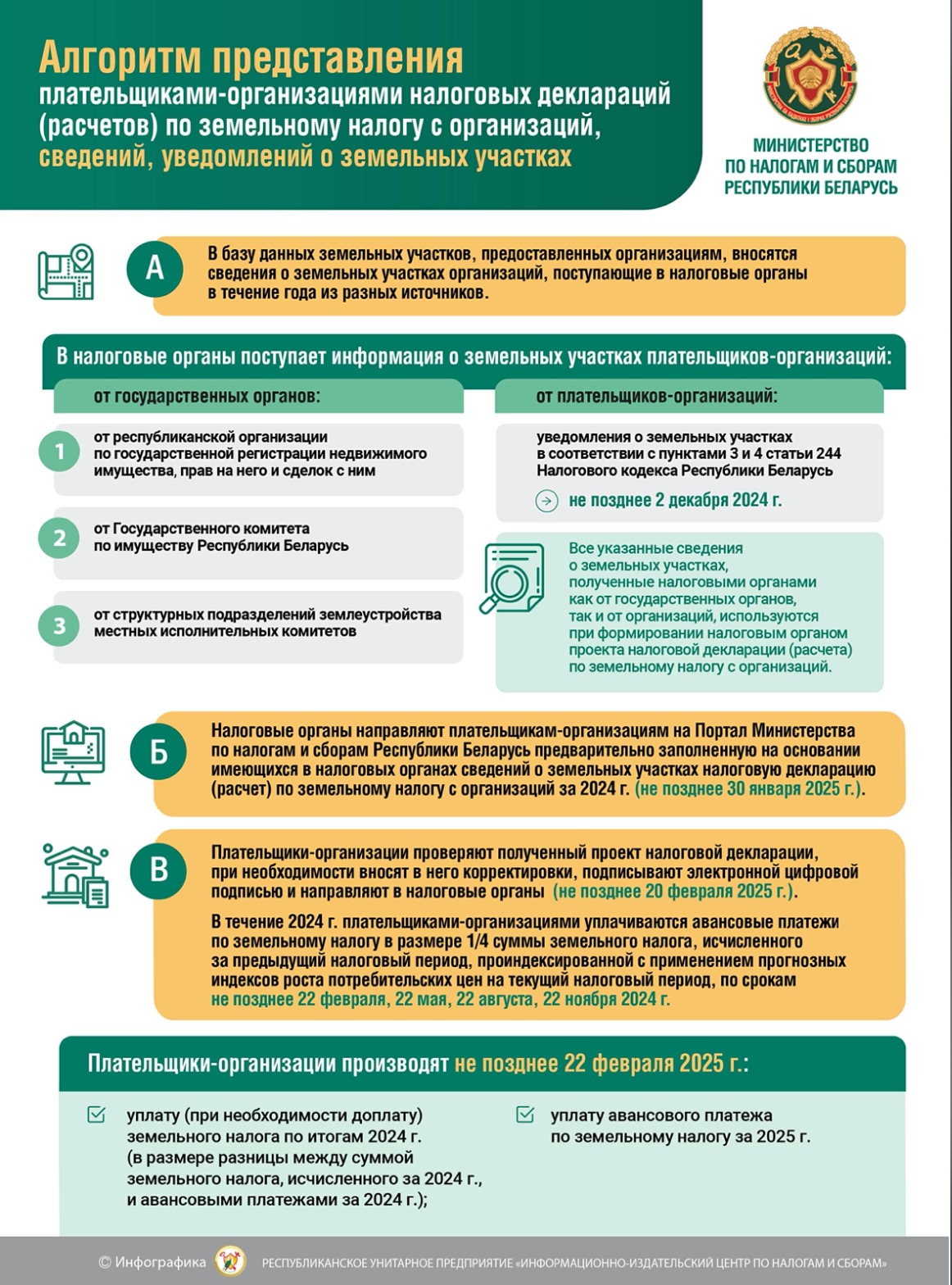

Пунктами 3 и 4 статьи 244 Налогового кодекса Республики Беларусь (далее – НК) определено, что плательщики-организации не позднее 1 декабря 2023 года направляют в налоговые органы по месту постановки на учет уведомления о земельных участках (далее – уведомление) по установленным форматам в виде электронного документа и в порядке, утвержденном МНС.

Справочно: форматы и порядок представления уведомлений установлены постановлением МНС от 31.03.2023 № 14 «Об установлении форматов электронных документов, представляемых в налоговые органы».

Инспекция Министерства по налогам и сборам Республики Беларусь

по Центральному району г.Гомеля напоминает

Плательщики обязаны в установленные сроки представлять декларации в налоговый орган по месту постановки на учет (подп. 1.4.1 ст. 22, п. 3 ст. 40 НК).

Сроки представления деклараций определяются НК при установлении каждого налога, сбора.

В случае, если последний день срока представления налоговой декларации приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (ч. 7 ст. 4 НК).

Срок представления налоговых деклараций 20.10.2023.